성장주의 반복되는 매커니즘과 투자 방법 [19]

5 사이클 | 2024-05-03 19:27:02 | 조회 : 4608 | 추천 : +8

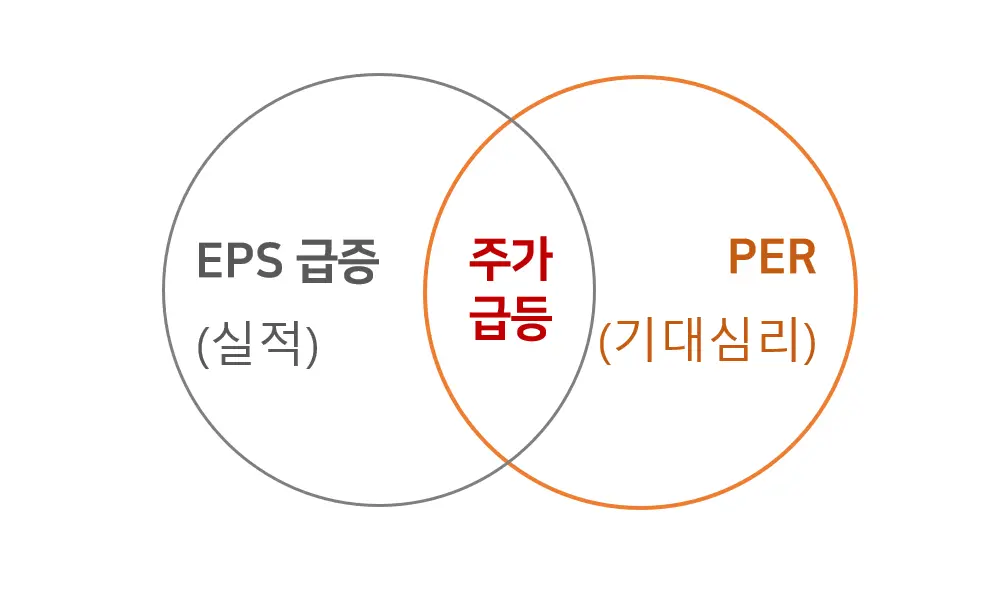

주가가 상승하는 이유의 대부분은 이익이 성장하거나, 성장 할것이라는 기대가 있기 때문입니다.

하다못해 작전 세력들이 핸들링하는 잡주들의 상승 명분과 대중들의 열광도 따지고 보면 성장 레파토리인 것을 알 수 있습니다.

또한 가치투자적으로도 보았을때도 PER는 초과이윤의 성장이 존재할때만 확장될 수 있습니다.

그래서 주가 상승을 목적으로 한 '대부분'의 투자는 성장 이 중요합니다.

성장주 중에서도 고속성장주 나 주도주 는 흔히 이야기하는 부자가 될 수 있는 등용문인 10루타 주식 (텐버거, 10배) 이

나오는 분야입니다. [실적이 급등하고 + 대중들의 기대심리가 폭발하면서] = 엄청난 주가 급등을 시현하기 때문입니다.

우리가 겪었던 2차전지주나, 미국의 경우 엔비디아 같은 경우가 해당된다고 볼 수 있습니다.

이렇듯, 고속성장주에 잘만 올라타면 거의 로또 수준의 수익을 볼 수 있습니다.

그런데, 성장주 투자는 꽤나 큰

주의가 요구됩니다.

주식은 현금흐름이 존재하고 내재가치가 실존하는 자산입니다. 장기적으로는 결국 가치에 수렴하는게 주식의 생리입니다.

저번에도 언급했듯, 모든 주식가치 평가는 계속기업이라는 무한성을 가정한 상태에서 가치 확장을 반영해 줍니다.

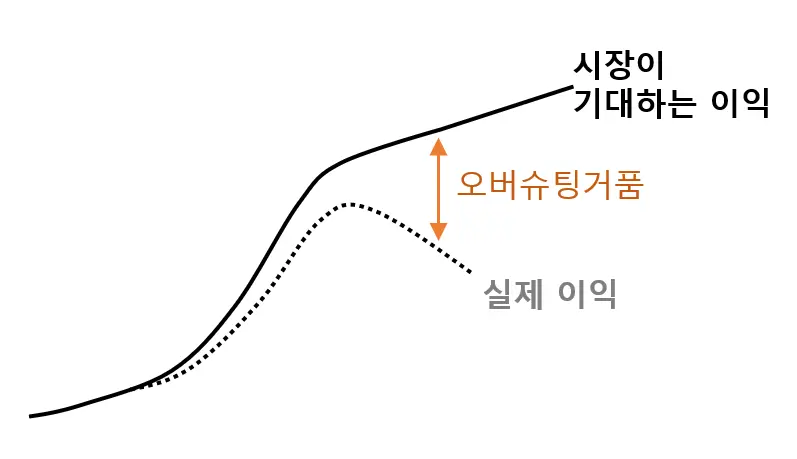

그런데 성장주에 열광한 시장이 기대하는 이익은 현실적으로 지속적으로 실현 불가한 가치와 이익입니다.

달성하고 있는 실적 대비 적정가치를 반영한 것처럼 착각을 일으킬 수 있으나, 결국에는 시간의 차이를 두고

평균회귀를 하게 되어있습니다.

그래서 성장주는 필연적으로 거품이 낄 수 밖에 없습니다. 단지 거품의 규모와 시간이 크고 작냐의 차이가 있을뿐,

결국에는 다시 회귀하는 것이 그 말로입니다.

(특히 국내 주도주, 성장주가 그 정도가 심한 편입니다.)

사례를 한번 봅시다.

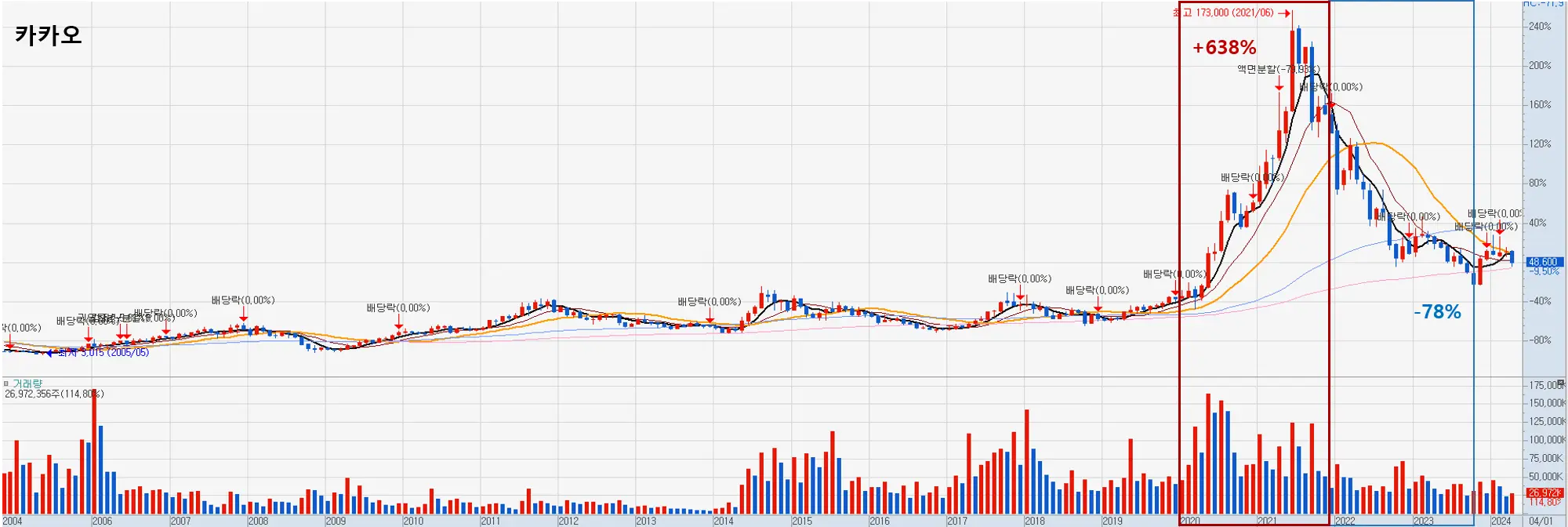

기대 : 카카오는 2020~2021년 코로나 팬데믹으로 인한 비대면 IT 산업이 각광을 받는 시대적 주목을 받게 되었습니다.

실적 : 실제 실적도 20~21년부 급등하여 그 기대에 부응하는 모습을 보였지요.

그래서 당시의 주도주로서 파급력은 대단했습니다. 총 +638% 상승하게 되었습니다.

그러나, 22년초 실적 성장이 정체되고 코로나 특수도 잠잠해지자 결국에는 다시 -78%로 장기 회귀하게 되었습니다.

결국 원래의 가치 수준으로 돌아온게 카카오입니다.

이렇게 중*단기적으로는 가치와 무관해 보여도 결국에는 가치로 회귀하는게 주식입니다.

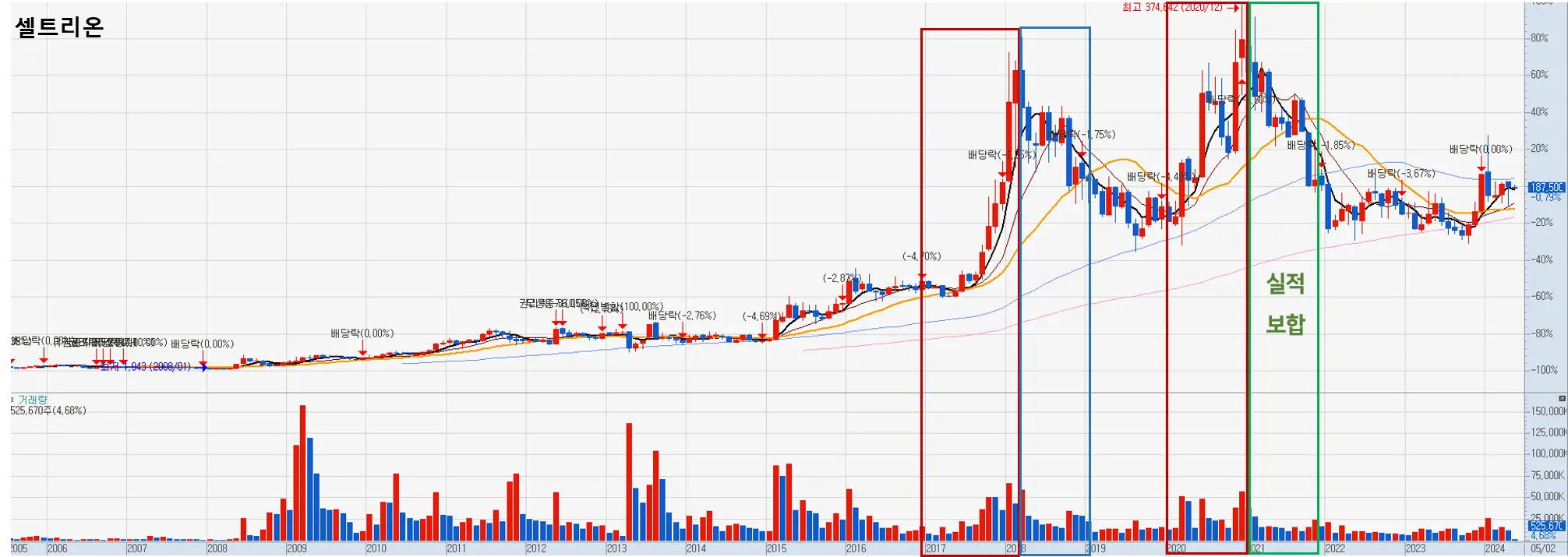

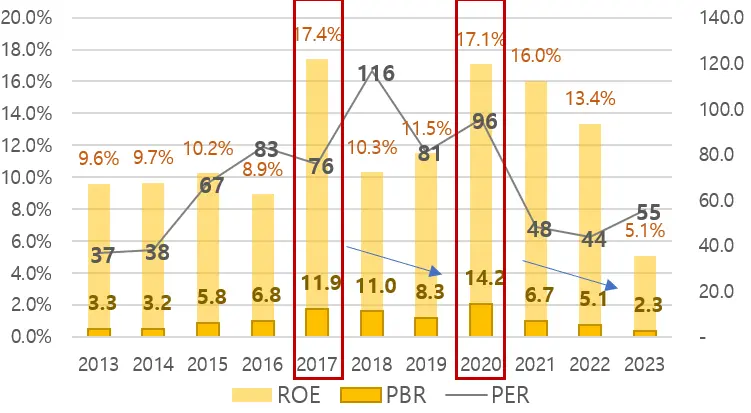

셀트리온은 주도주가 2번 걸리는 역사적으로 손에 꼽는 사례입니다. (대부분 1번 이후 나락가는 경우가 많습니다.)

빨간색 라인은 당시 제약바이오주 열풍과 실적이 급등했던 시기이고, 파란색은 그 거품이 꺼진 시기입니다.

21년도 녹색시기는 실적이 단순히 보합으로만 유지되었음에도 결국에는 크게 회귀하였습니다.

항상 후반부에는 애널리스트 리포트들이나 뉴스들은 장미빛으로 도배되는 경향이 있습니다.

주가가 고평가냐 저평가냐 보다 중요한것은 상승하는 도중에도

오버슈팅된 벨류라는 것은 항상 인지하면서 대중들의 슈팅에 먹고나오는게 현실적인 투자자의 자세일 겁니다.

가차의 인식과 차트의 추세를 볼줄 알면 도움이 될것입니다.

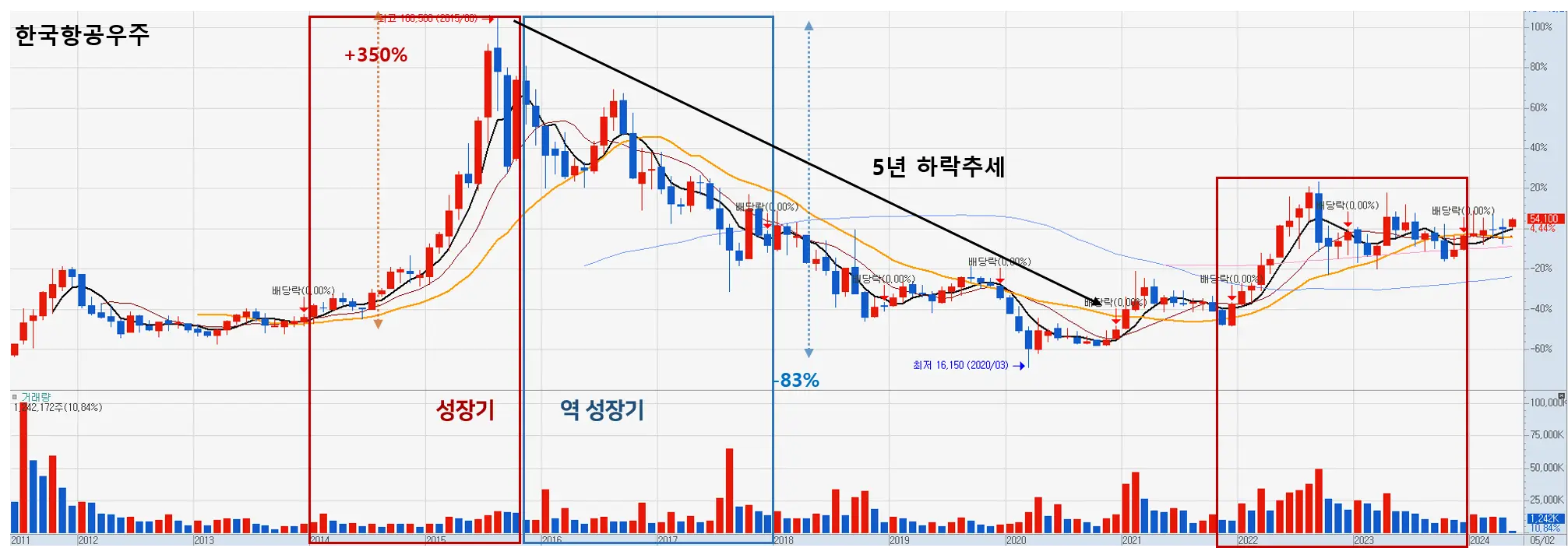

한국 항공우주도 같은 레파토리입니다.

실적이 받쳐주고 성장하여 가치가 영원히 반영되는 것처럼 보여도

결국에는 그것이 환상임을 깨닫게 되는 시기가 도래합니다.

이런 주도주나 고속성장주가 한번 추세가 꺽이면 계속 흐르는 경향이 있습니다.

싸보인다고 들어가면 장기간 개고생하게 될수도 있습니다.

고속성장주와 주도주의 경우(특히 국내 성장주)

초기에 잡았다면 2~3년 장투까지는가능하지만, 절대로 그 기업과 동업자가 되어서

끝까지 가져가라는 가치투자 대가들의 말처럼 하면망하게 되는 구조입니다.

대가들의 말처럼 초장기 투자가 가능한 종목은 따로 있습니다.

여튼 고속성장주와 주도주는 항상 시장의 기대와 실적의 기대치가 계속 유지되는지 면밀히

관찰해 나가면서 투자하셔야합니다. 추세가 깨지면 다시 올르더라도 내것이 아니다 생각하고

뒤도 돌아보지 말고 나와야합니다.

이렇게 가치투자나 장투는 상황에 맞게 투자해야합니다.

무지성으로 아무 종목이나 장투하면 안됩니다.

국내 모든 성장주식과 주도주 레파토리는 다 이렇게 귀결된다고 보시면 됩니다.

그렇다면 여기서 퀴즈!

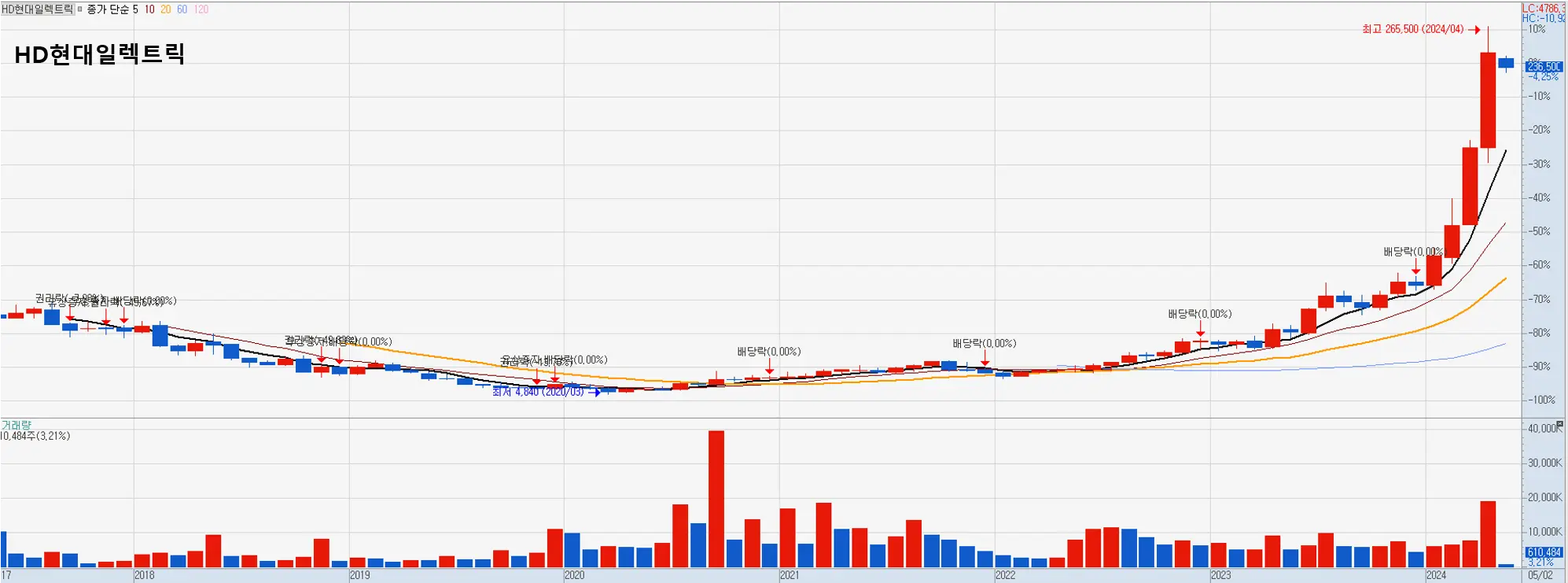

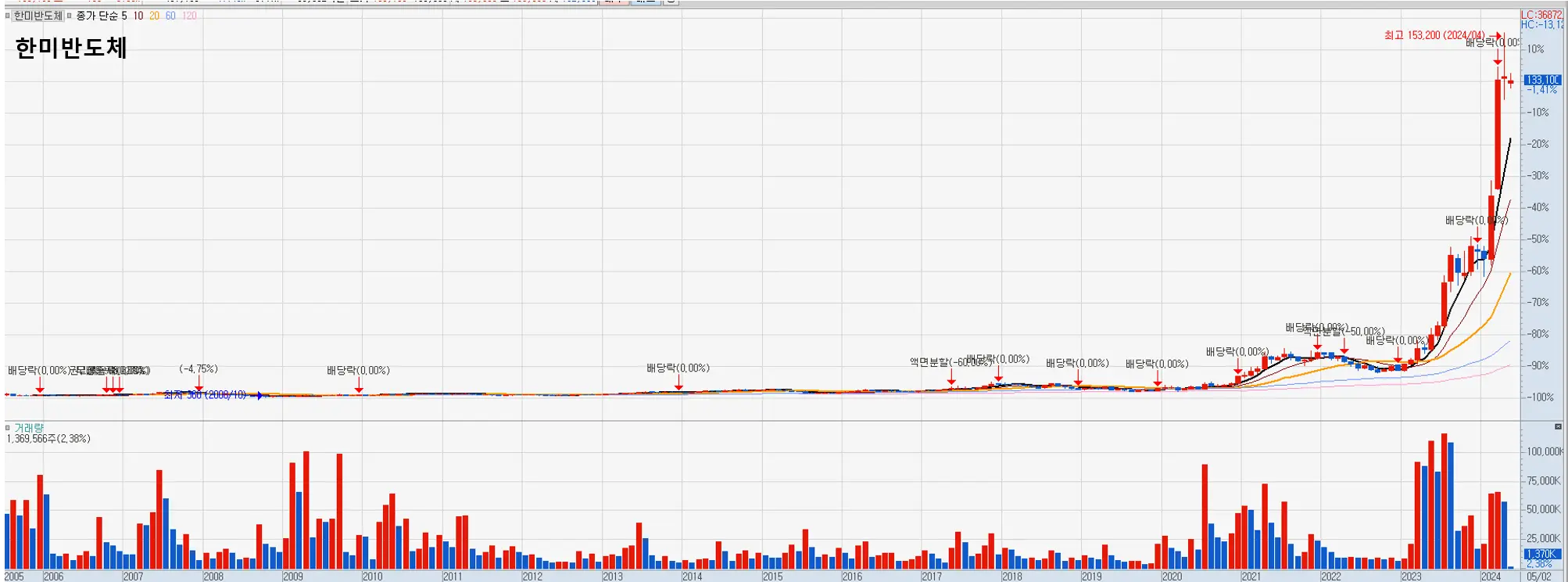

24년 5월 3일.

현재 달리고 있는 HD현대일렉트릭, 한미반도체 주식의 앞으로의 운명은 어떻게 될까요?

궂이 답을 드리지 않더라도 아마 감을 잡으실 수 있을 것입니다. 모두 성투하시길 바랍니다.