한은 보고서 보니 생각보다 심각하네 [7]

케이삐에스 | 22-12-22 19:26:45 | 조회 : 7172 | 추천 : +6

케이삐에스 | 22-12-22 19:26:45 | 조회 : 7172 | 추천 : +6

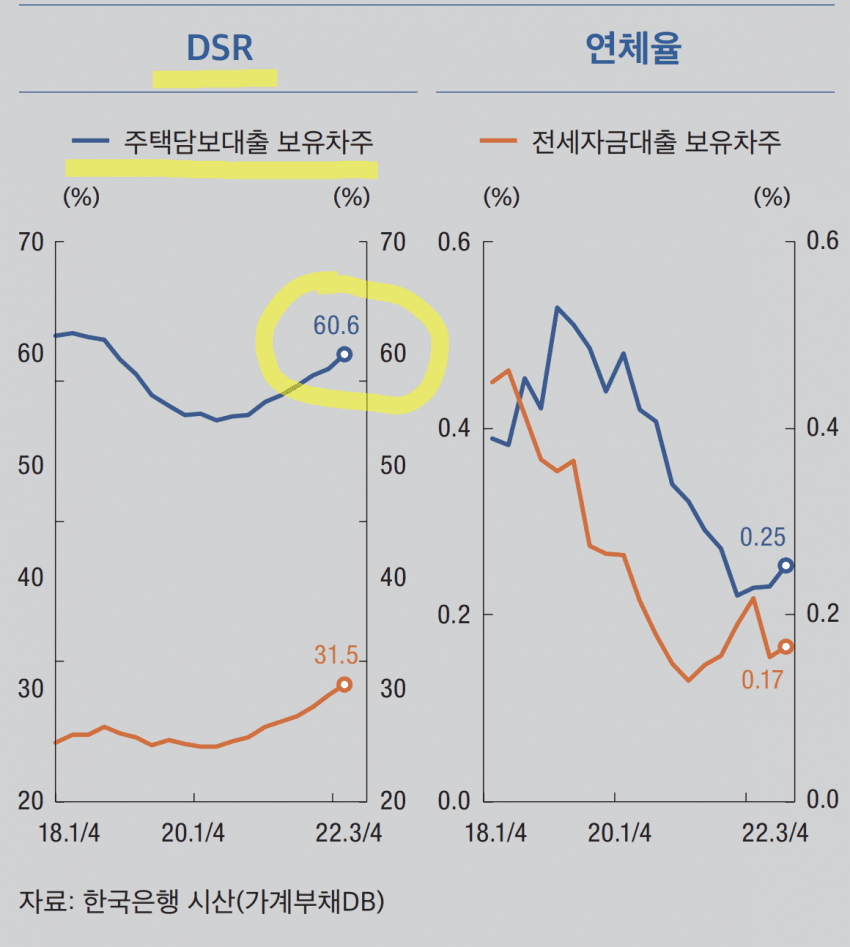

한국은행에서 오늘 나온 보고서에 첨부 된 이 그래프를 만든 의도는

전세자금대출은 주택담보대출 대비 상대적으로 건전하다는걸 보여줄려고 한건데

대비효과를 노리다가 역으로 주택담보대출 차주 평균 DSR이 60.6% 라는 내부 자료만 뽀록남

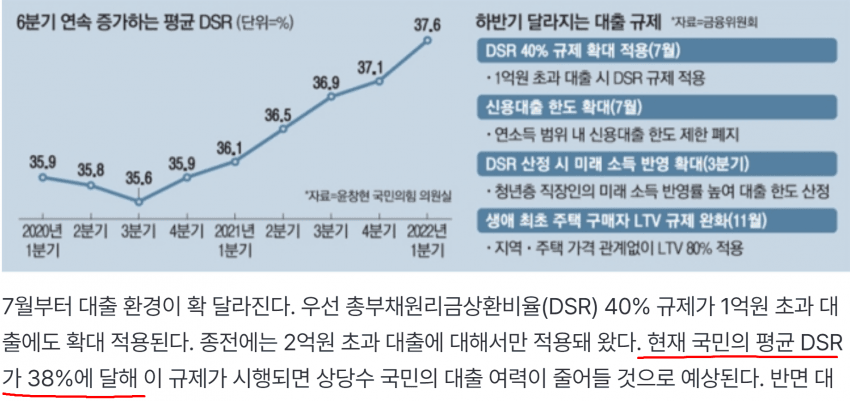

그동안 대외적으로 DSR이 38%다 뭐다 했던건 알고보니 차주 개인이 아닌 가구 기준이었음.

그러니까 주택담보대출을 온가족 소득으로 N빵한 DSR 보여주면서 낮다고 했던거고

보고서에 저 60.6%가 차주 개인의 소득 기준으로 계산한 진짜 DSR

이러니까 LTV고 뭐고 무조건 DSR 풀어달라고 아우성이지

이미 차주 기준 DSR 평균이 60.6%인데 차주 기준인 DSR 규제 상한은 40%임

저대로라면 주담대 있는 놈중 돈 더 빌릴수 있는 놈이 없다는 소리.

-

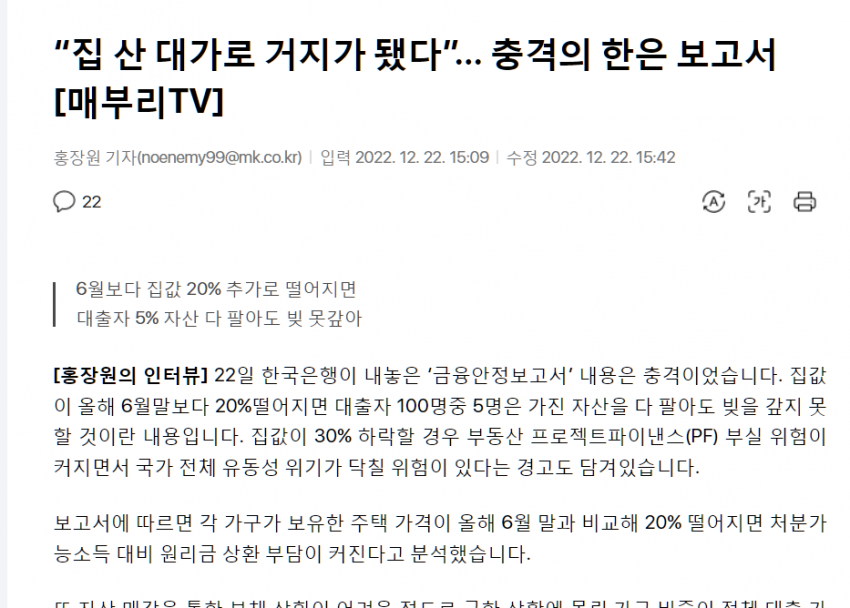

또 자산 매각을 통한 부채 상환이 어려울 정도로 극한 상황에 몰린 가구 비중이 전체 대출 가구 3.9%에서 4.9%로 확대되는 것으로 조사됐습니다. 고위험 가구는 자산대비부채비율(DTA)이 100%를 초과하는 가구를 말합니다. 한마디로 있는 자산을 전부 내다팔아도 빚잔치를 벌이고 나면 남는게 없다는 얘기입니다.

-

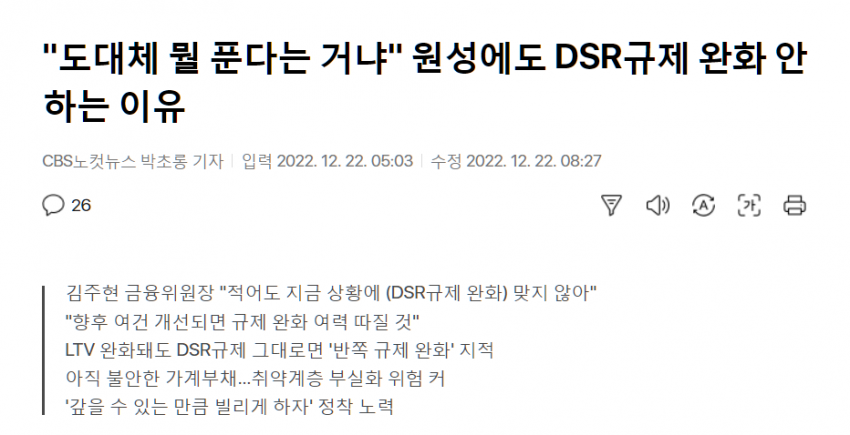

LTV규제가 완화되더라도 DSR이 완화되지 않으면 '반쪽 규제 완화 정책'이 될 수밖에 없다는 지적이 나왔다. DSR은 개인의 연간 부채 원리금이 연간 소득의 40%를 넘지 못하도록 묶어두는 규제인데, 이 때문에 소득이 낮으면 LTV규제가 풀리더라도 LTV 상한까지 대출을 받지 못할 수도 있기 때문이다. 부동산 관련 인터넷카페 등에서는 "도대체 뭘 푼다는 것인지 모르겠다"며 일부 원성도 나오고 있는 상황이다.

부동산 갤러리

- 삭제된 댓글입니다.

- 삭제된 댓글입니다.

말씀중에죄송

말씀중에죄송 금고문 동탄맘

금고문 동탄맘 지옥에서돌아오다

지옥에서돌아오다 차압차압

차압차압 군필8관왕

군필8관왕

- [공지] 엽게 미네랄 이벤트 안내(7월21일~7월27일)

- [공지] 🎉 미네랄 와토 베타 테스트 게시판 오픈 안내

일상에서 가끔 목격하는 노출.jpg21

일상에서 가끔 목격하는 노출.jpg21안녕?갸라도스! | 22.12.23 | 조회 : 34762 | 추천 : +12

과감했던 걸스데이 안무 혜리41

과감했던 걸스데이 안무 혜리41와고수남 | 22.12.23 | 조회 : 22287 | 추천 : +15

- 주먹왕 아이브 장원영13

와고수남 | 22.12.23 | 조회 : 10652 | 추천 : +9

김치 먹고 50kg 뺏다.20

김치 먹고 50kg 뺏다.20똥개ω | 22.12.23 | 조회 : 17231 | 추천 : +5

- 미주의 군기를 제대로 잡는 전소민5

와고수남 | 22.12.23 | 조회 : 9987 | 추천 : +5

공복의 장점38

공복의 장점38똥개ω | 22.12.23 | 조회 : 18261 | 추천 : +8

- 유 퀴즈 온 더 블럭에 게스트 출연 예고편으로 나왔었던 아이유1

와고수남 | 22.12.23 | 조회 : 785 | 추천 : -

길 무한도전 레전드1

길 무한도전 레전드1와고수남 | 22.12.23 | 조회 : 1149 | 추천 : -

- 송은이 레전드1

와고수남 | 22.12.23 | 조회 : 1133 | 추천 : -

EXID 솔지의 비어캔치킨16

EXID 솔지의 비어캔치킨16와고수남 | 22.12.23 | 조회 : 14401 | 추천 : +5

- 토크 빌드업의 탁재훈 ㅋㅋㅋㅋㅋㅋ

와고수남 | 22.12.23 | 조회 : 798 | 추천 : -

홍석천이 전성기일 때 커밍아웃 한 이유33

홍석천이 전성기일 때 커밍아웃 한 이유33케이삐에스 | 22.12.23 | 조회 : 15139 | 추천 : +16

남자들은 1억 줘도 재입대 절대 안 해79

남자들은 1억 줘도 재입대 절대 안 해79케이삐에스 | 22.12.23 | 조회 : 19647 | 추천 : +13

50만원때문에 한 사람의 인생을 짓밟은 아재2

50만원때문에 한 사람의 인생을 짓밟은 아재2케이삐에스 | 22.12.23 | 조회 : 1413 | 추천 : -

- 조주빈은 억울하지 사람을 죽인 것도 아닌데6

사역마제로 | 22.12.23 | 조회 : 721 | 추천 : -

훌쩍훌쩍 혼잣말2

훌쩍훌쩍 혼잣말2케이삐에스 | 22.12.23 | 조회 : 927 | 추천 : -

명품 VIP 행사장의 위엄18

명품 VIP 행사장의 위엄18케이삐에스 | 22.12.23 | 조회 : 18514 | 추천 : +8

족발 리뷰 레전드10

족발 리뷰 레전드10케이삐에스 | 22.12.23 | 조회 : 14494 | 추천 : +15

스압) 임신이 의무였던 나라9

스압) 임신이 의무였던 나라9케이삐에스 | 22.12.22 | 조회 : 16882 | 추천 : +17

내일 전국 기온28

내일 전국 기온28케이삐에스 | 22.12.22 | 조회 : 21326 | 추천 : +12